Miały być alty, a wyszedł WIG20 ;)

Od kwietnia nowe rozdanie

Rosnąca dolarowa płynność nie została zaparkowana w aktywach amerykańskich (bo recesja/stagflacja itp.), a prawdopodobnie wypłynęła poza USA (być może tylko na chwilę).

Narracją jest pakiet stymulacyjny, który został przegłosowany w Niemczech (500 mld euro na 12 lat) oraz skłiz na parze EUR/USD, ale to się ze sobą wiąże.

Wzrost dolarowej płynności 🔵 od początku marca dość dobrze koreluje ze wzrostem kursu EUR/USD ⚫ oraz ze wzrostem np. indeksu WIG20 🔴, gdzie obrotem rządzi zagranica.

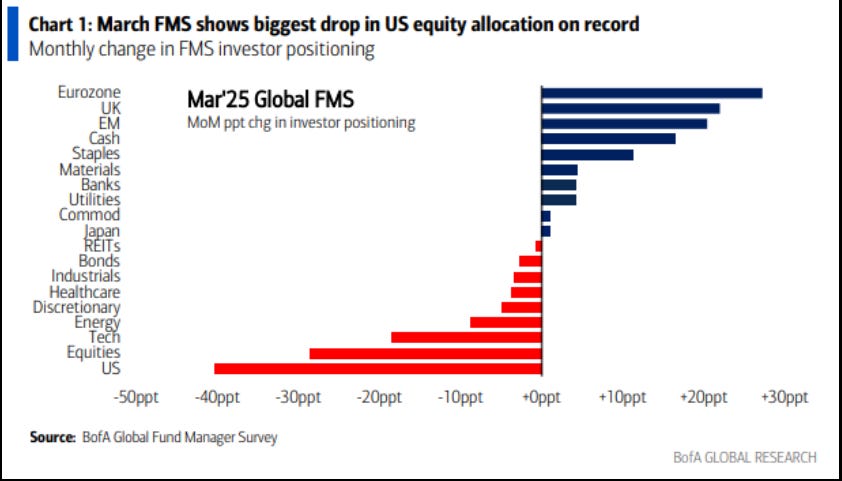

Czy faktycznie gorący amerykański kapitał pofatygował się w nasze strony? To zdaje się potwierdzać badanie ankietowe Bank of America z marca:

Za nami największe w historii porzucenie amerykańskich aktywów na rzecz europejskich (co mogło być widoczne w kursie EUR/USD czy USD/PLN).

Pytanie jednak, czy to trwałe zjawisko, czy chwilowe, biorąc pod uwagę cła, które wejdą w życie od 2 kwietnia?

Niemniej jednak od momentu, gdy rośnie wykorzystanie reverse repo wraz z końcem pierwszego kwartału (od 18 marca), jednakowo EUR/USD, USD/PLN, DAX, mDAX, sDAX czy WIG20 zdają się oddawać część wzrostów, co mogłoby wspierać tezę o powrocie kapitału do USA.

Wzrost wykorzystania reverse repo w Fed jest zjawiskiem cyklicznym i jeśli teoria mówiąca, że gorący amerykański kapitał wyskoczył sobie do Europy, to musi właśnie z niej zacząć wracać, a siła rynku pozostaje w rękach inwestorów krajowych.

Jak silne są to ręce, tego dowiemy się na przełomie marca/kwietnia, gdzie nastąpi istotne cofnięcie dolarowej płynności do USA, a na tę chwilę wygląda to podobnie do sytuacji na NYSE miesiąc temu, gdy wzrost wykorzystania reverse repo pociągnął w dół amerykańską giełdę, a później już narracja się potoczyła:

Nowe rozdanie od 1 do 11 kwietnia i dalej od początku maja do połowy czerwca

Według obecnie dostępnych danych przed nami dwa nowe rozdania dla kapitału i sprawdzenie, dokąd teraz powędruje.

Pierwsze rozdanie będzie mieć miejsce od 1 do 11 kwietnia, gdy ponownie prawdopodobnie przyspieszy drenaż TGA i prawdopodobnie spadnie wykorzystanie reverse repo w Fed.

Okres ten jest krótki, ponieważ w drugiej połowie kwietnia rozpocznie się ściąganie podatków w USA, co może wygenerować popyt na setki miliardów USD, które ponownie będą musiały zostać zaparkowane w Stanach Zjednoczonych.

Do tego dojdzie prawdopodobnie, wraz z końcem miesiąca, cykliczne wykorzystanie reverse repo w Fed. Czyli podwójne zasysanie dolarowej płynności do końca kwietnia od połowy kwietnia (ciekawe, kto wtedy spadnie najmocniej?).

Nie trzeba dodawać, że w teorii to, co najlepiej będzie korelować ze wzrostami w tym okresie, być może zacznie spadać w drugiej połowie kwietnia, ponieważ takie aktywa trzeba sprzedać, aby odzyskać dolary.

Następna runda dodawania płynności w USD będzie mieć miejsce z kolei od początku maja do połowy czerwca z przerwą na cykliczny wzrost RRP na koniec maja i szybkie zejście tych środków z początkiem czerwca do połowy miesiąca.

Następnie od około 16 czerwca ponownie konto TGA będzie uzupełniane przez płatności podatkowe oraz płynność dolarowa będzie spadać przez wzrost wykorzystania reverse repo na koniec drugiego kwartału.

Graficznie to mniej więcej tak będzie wyglądać:

Czyli 1-11 kwietnia pierwsza tura dodawania płynności, 1 maja do 16 czerwca druga tura dodawania płynności.